안녕하세요. 은퇴를 준비하는 사람들이 모여있는 <은퇴 후 50년> 카페에서 인사드립니다. 100세 시대에 안정적인 노후를 준비하려면 국민연금만으로는 부족하다는 것입니다. 퇴직연금, 그리고 연금저축 같은 개인연금을 포함한 3층짜리 연금구조를 만들어야 노후를 대비할 수 있다고 합니다. 그래서 오늘은 노후 대비는 물론 세액공제 혜택까지 받을 수 있는 연금저축에 대해서 알기 쉽게 알아보도록 하겠습니다. 특히 내년부터는 세액공제 한도가 올라가면서 세금 혜택을 더 많이 받을 수 있다고 합니다. 관련 내용이 궁금하시면 끝까지 읽어주시면 감사하겠습니다. 연금저축이란?

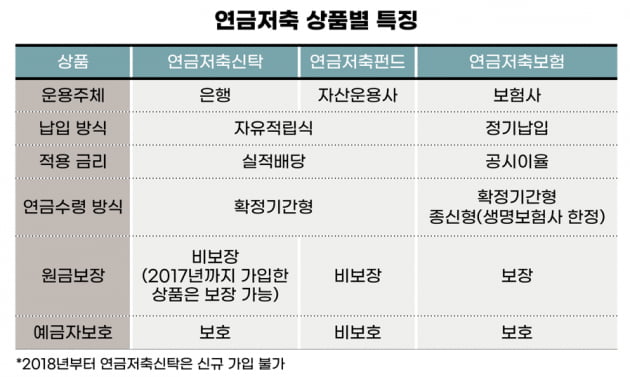

▷연금저축은 개인이 일정 기간 돈을 내고 연금으로 수령한 경우 세금 혜택을 받을 수 있는 금융상품입니다. 개인이 노후 준비를 할 수 있도록 사회안전망 차원에서 만들어진 상품입니다.▷대개 증권사에 가입하는 것을 연금저축펀드, 보험사에 가입하는 것을 연금저축보험이라고 합니다. ▷연금저축은 세제적격연금이라고도 하는데요. 연말정산 시 세금을 환급받을 수 있고, 나중에 연금으로 받을 때는 낮은 연금소득세(3.3~5.5%)가 적용된다는 장점이 있습니다. 세액공제한도 및 환급금

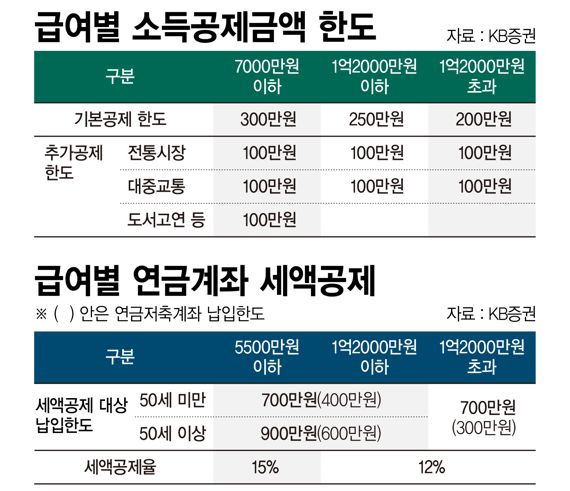

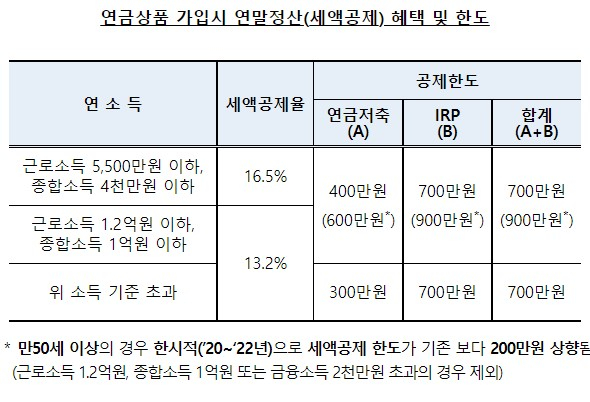

▷연금저축상품은 1년간 최대 400만원까지 납입액에 대한 세액공제를 받을 수 있습니다. 더 많은 돈을 납입해도 세제 혜택은 400만원까지 적용됩니다. ▷세액공제율은 소득에 따라 달라지는데요. 소득이 5500만원 이하면 16.5%, 5500만원 초과시 13.2% 세액공제가 적용됩니다. ▷납입한 400만원을 기준으로 연말정산시 16.5%가 적용된 사람은 66만원, 13.2%가 적용된 사람은 52만8000원을 돌려받게 됩니다. ▷그런데 내년부터는 연금저축 한도가 600만원에서 400만원으로 올라간다고 합니다. 이에 따라 세금 혜택도 늘어날 것으로 보이는데요. 아래에서 자세한 내용을 살펴보겠습니다. 연금저축 한도 상향?

인기글

▷기존 연금저축 한도는 최대 600만원까지로 50세 이상인 경우에만 400만원까지 세액공제를 받을 수 있었는데요. ▷세제개편에 따라 내년부터는 연령에 관계없이 누구나 600만원까지 납입하고 세액공제를 받을 수 있다고 합니다. 한도가 200만원 올라감에 따라 소득이 99만원 이하일 경우 5500만원을 돌려받게 되는데요. ▷따라서 소득에 따른 차이는 있겠지만 대략 ’30만원’의 세금을 더 돌려받을 수 있을 것으로 보입니다. ▷내년 1월 납입분부터 적용되오니 납입금액을 조정하실 때에는 참고하시기 바랍니다. 은퇴 계획, 다른 사람들은 어떻게?

<은퇴 후 50년>에는 은퇴를 준비하는 사람들이 모여 다양한 은퇴 계획을 공유하고 있습니다.노후 준비에 큰 부분을 차지하고 있는 연금 설계에 대한 정보도 많이 볼 수 있습니다.은퇴를 앞두고 노후가 고민이라면 은퇴 선배들과 함께 이야기를 나누며 소통해 보세요.